- bestmarketing.ee

- dv.ee

- ehitusuudised.ee

- finantsuudised.ee

- foundme.io

- ituudised.ee

- kaubandus.ee

- kestlikkusuudised.ee

- kinnisvarauudised.ee

- laanevirumaauudised.ee

- logistikauudised.ee

- mu.ee

- palgauudised.ee

- personaliuudised.ee

- pollumajandus.ee

- raamatupidaja.ee

- toostusuudised.ee

- imelineajalugu.ee

- imelineteadus.ee

- nationalgeographic.ee

- virtuaalkliinik.ee

- OMX Baltic0,45%261,8

- OMX Riga0,1%881,81

- OMX Tallinn0,16%1 683,99

- OMX Vilnius0,6%1 012,12

- S&P 5000,4%5 745,37

- DOW 300,62%42 175,11

- Nasdaq 0,6%18 190,29

- FTSE 1000,00%8 284,91

- Nikkei 2252,32%39 829,56

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,14

- OMX Baltic0,45%261,8

- OMX Riga0,1%881,81

- OMX Tallinn0,16%1 683,99

- OMX Vilnius0,6%1 012,12

- S&P 5000,4%5 745,37

- DOW 300,62%42 175,11

- Nasdaq 0,6%18 190,29

- FTSE 1000,00%8 284,91

- Nikkei 2252,32%39 829,56

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,14

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Ettevõtted ja investorid tuleb kokku viia

Üks paremaid Eesti kasvupotentsiaali realiseerimise võimalusi on rahastamist vajavate väikese ja keskmise suurusega ettevõtete ning investeerimisvõimalusi otsivate isikute kokkuviimine, kirjutab Tartu Ülikooli majandusteaduskonna üliõpilane Kristjan Velbri.

Eesti ettevõtted on nagu haamri ja alasi vahel – vanamoodi enam ei saa, sest globaalne konkurents ja tööjõupuudusest tingitud palgasurve sööb marginaali; uutmoodi ka ei saa, sest riskikartlikud pangad ei võimalda tagatiseta või isikliku käenduseta projekte finantseerida. Teisalt teame, et pankades seisab miljardeid eurosid vaba raha, mis tänaste intresside juures suurt midagi ei teeni.

Eesti majanduse jaoks on väga olulised väikese ja keskmise suurusega ettevõtted (VKE). Erasektori töötajatest on pea 80% hõivatud VKEdes ning nende loodud on 75% Eestis loodud lisandväärtusest. Samas jäävad VKEd oluliste finantsnäitajate poolest suurtele ettevõtetele alla – nende finantsvõimendus on kõrgem ning nende tagatiseks kõlbulike põhivarade maht on väiksem. Loomulikult väljendub see ettevõtete võimetuses tegevuse laiendamiseks vajalikke laene saada ning seeläbi majanduskasvu ja töökohtade loomisesse panustada. Kodumaine võlakirjaturg on olematu ning ettevõtete ühisrahastusplatvormid nagu näiteks Investly on alles hoogu kogumas.

Teisalt on pärast kinnisvaramulli lõhkemist investeeringute maht Eestis vähenenud, millele on tähelepanu juhtinud ka Eesti Pank. Majanduskasvu tagamiseks ning paljuräägitud alampalga tõstmiseks ei piisa üksnes valijate tahtest ega poliitikute lubadustest. Muutuste saavutamiseks tuleb vastu võtta otsuseid, mis vabal turul tegutsevate indiviidide koostöövõimalusi parandades tõstaksid tööjõu tootlikkust ja seeläbi ka ettevõtete võimekust rohkem palka maksta.

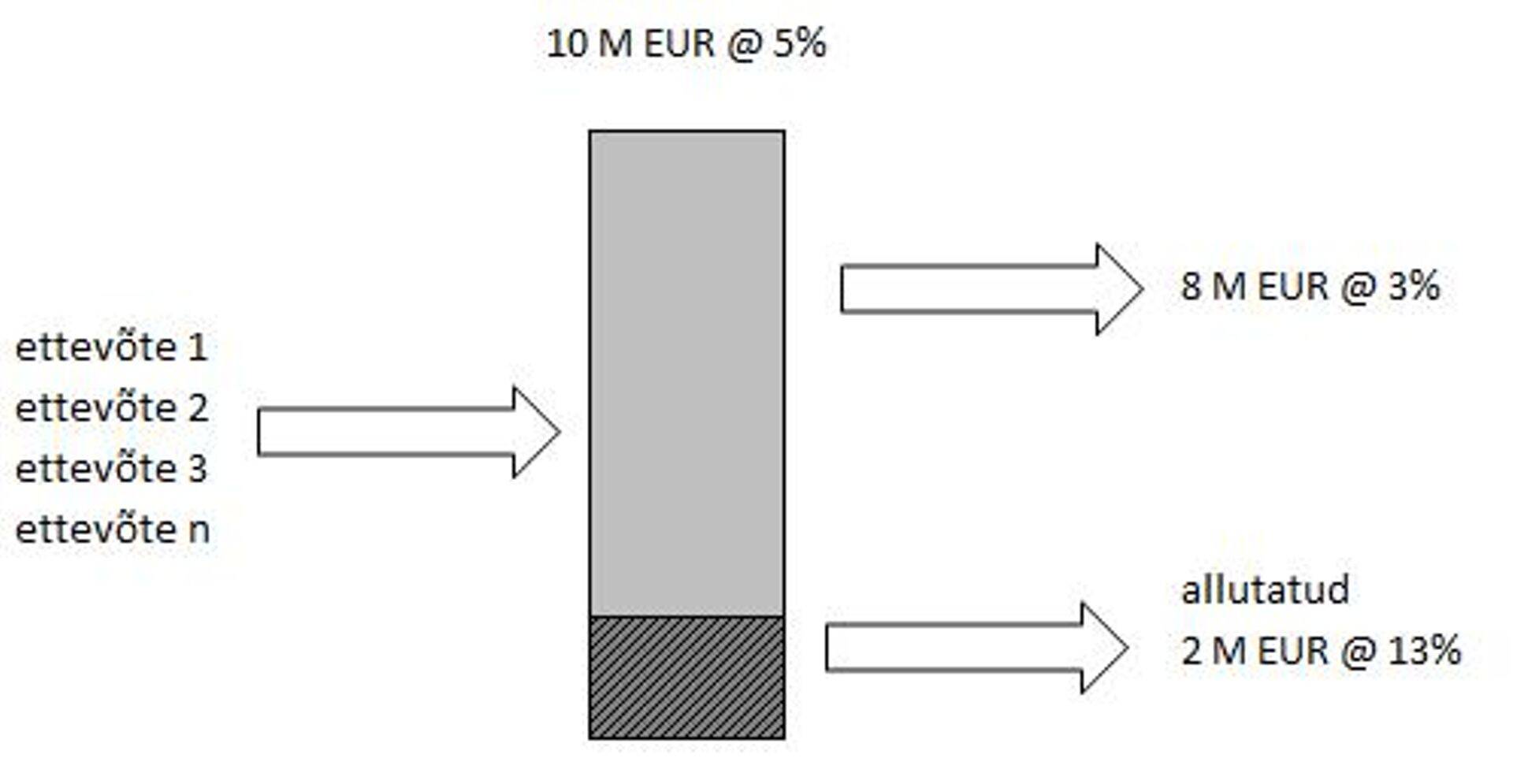

Finantseerimist vajavate VKEde ja potentsiaalsete investorite kokkuviimiseks pakun lahendusena välja KredExi tegevuse laiendamise läbi erasektori kaasamise. KredEx võiks finantseerida ettevõtteid, mis tavatingimustel pangast laenu ei saa, tasakaalumäärast mõnevõrra kõrgema intressimääraga, küsides 3% asemel näiteks 5%. KredEx ise või koostöös investeerimispankadega väärtpaberistab selle võlainstrumendiks, mis jaotataks kahte ossa: 80–90% harilikud võlakirjad ja 10–20% allutatud võlakirjad. Harilikud võlakirjad müüdaks kas avaliku pakkumise teel võlakirjabörsil või KredExiga koostööd tegevatele pankadele, kes oleks maandatud riski eest nõus madalama intressimääraga, näiteks 3%. Ülejäänud võlakirjad müüdaks riskiinvestoritele avaliku pakkumise teel võlakirjabörsil.

Kuna allutatud laen on riskantsem, siis kompenseeriks seda kõrgem tootlus – kui intressimäär on laenuvõtjate jaoks keskmiselt 5% ning pank finantseerib 3% intressiga 80% laenupaketi mahust, siis ülejäänud 20% tootluseks kujuneb 13%. Kui pank finantseeriks 90%, siis kujuneks riskiinvestori tootluseks 23% jne (vt ka alltoodud tabelit ja joonist - toim). Täpsed osakaalud ja intressimäärad polegi olulised, eesmärk on riskide jaotamine turuosaliste vahel vastavalt nende riskikartlikkusele ning soovitud tootlusele.

Intress riskiinvestorilePangalaenu osakaal(panga intress 3%)Intress laenuvõtjale4%5%6%7%90%13%23%33%43%80%8%13%18%23%70%6%10%13%16%

Tabel. Intressi kujunemine riskiinvestorile

Joonis. Väärtpaberistamise skeem

Väljapakutud lahendus likvideeriks ühe hoobiga mitu probleemi: ettevõtted saaksid ligipääsu rahale, kodumaised investorid saaksid võimaluse investeerida Eesti majandusse, paraneks Eesti ettevõtete rahvusvaheline konkurentsivõime ning panustataks kohaliku võlakirjuturu arengusse.

Finantseerimise variante on tegelikult mitu. Börsiväliselt oleks võimalik pankadega koostöös luua nn KredExi investeerimishoius – tähtajaline hoius, mille vahendid investeeritaks võlakirjadesse. Et madalama riskiga võlakirjad ainult pankade kätte ei läheks, võiks katsetada erinevaid panga osaluse määrasid. Julgemad ettevõtted võiksid isegi vahetusvõlakirju müüa. Väljapakutud idee ei ole lõplik, seda on võimalik Kredexi ja potentsiaalsete investorite koostöös lihvida ja parandada, kuid selle vajalikkus on ilmselge.

Artikkel ilmub Tallinna Kaubamaja, Danske Banki, Saku Õlletehase, Mootor Grupi, EMT ja Elioni ning Äripäeva arvamuskonkursi Edukas Eesti raames.

Seotud lood

Palju räägitakse kääridest generatsioonide vahel, tunduvalt vähem aga erinevate põlvkondade ühisosast. Edukaks koostoimimiseks ja tulemuste saavutamiseks on hädavajalik koostöö, ent kuidas tagada selle viljakus, kui inimesed hindavad üksteist vanuse järgi? Tele2 personalivaldkonna juht Helena Viiroja ja personalipartner Kerli Möldre räägivad, kuidas on neil lahendatud põlvkondade erinevuse küsimus.

Enimloetud

1

4

Sahinad: Eleving ostab Planet42 ära?

Viimased uudised

Hetkel kuum

Sahinad: Eleving ostab Planet42 ära?

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Äripäeva esilehele